“血腥玛丽”,一个被嫌弃的公主,隐忍多年终成复仇女王

“血腥玛丽”,一个被嫌弃的公主,隐忍多年终成复仇女王 在西方的真心话大冒险中,有这么一个游戏,传说这个游戏可以“通灵”。当人们按照游戏步骤独自进入浴室,再点上一根蜡...

2024-11-21 09:39:48

本人版征信报告详细解读(收藏或转发)

征信报告的数据来源:

银行和持牌金融机构,个人办理业务时填写的个人信息和申请记录都会被上报到央行的征信系统;此外还有一些机构,比如个人住房公积金中心、法院、公安局等也会将采集到的个人信息上传。央行会把多方面采集来的信息匹配整理和保存,整合这些资料到隶属于同一个人名下,然后就形成了每个人自己的信用档案。

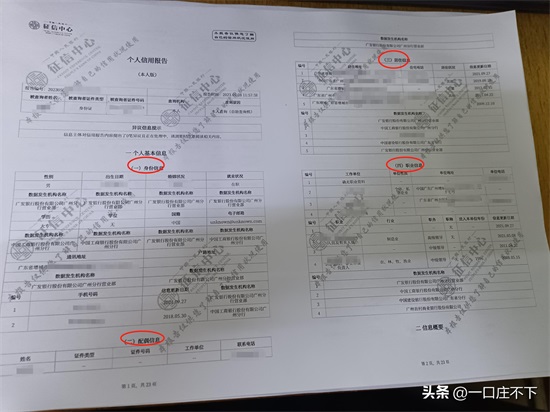

第一部分:个人基本信息

由个人身份信息、配偶信息、居住信息和职业信息组成,反映个人信息主体的身份概况、婚姻状况、居住状况和职业状况。报告使用者可以将其与个人信息主体自己提交的基本资料进行信息交叉比对,也可用于判断个人信息主体的生活状况和职业稳定性。

个人基本信息--示例

温馨提示:尽可能保持稳定的工作信息以及居住地,提高个人的信用评分。

第二部分:信息概要

由信贷交易信息提示、信贷交易违约信息概要、信贷交易授信及负债信息概要、查询记录概要组成,反映个人信息当前负债、逾期历史。

信息概要--示例

第三部分:信贷交易信息明细

由被追偿信息、非循环贷账户、贷记卡账户、授信协议信息组成。反映个人当前负债、近5年的历史还款记录、或有负债以及获得的授信情况等。

信息概要--示例

温馨提示:申请贷款或信用卡时,银行或金融机构都会看你历史贷款情况,通过查看贷款记录可以了解你现在的负债情况和借款机构及还款情况,来判断你的还款意愿,负债压力,其他机构的还款利率等。

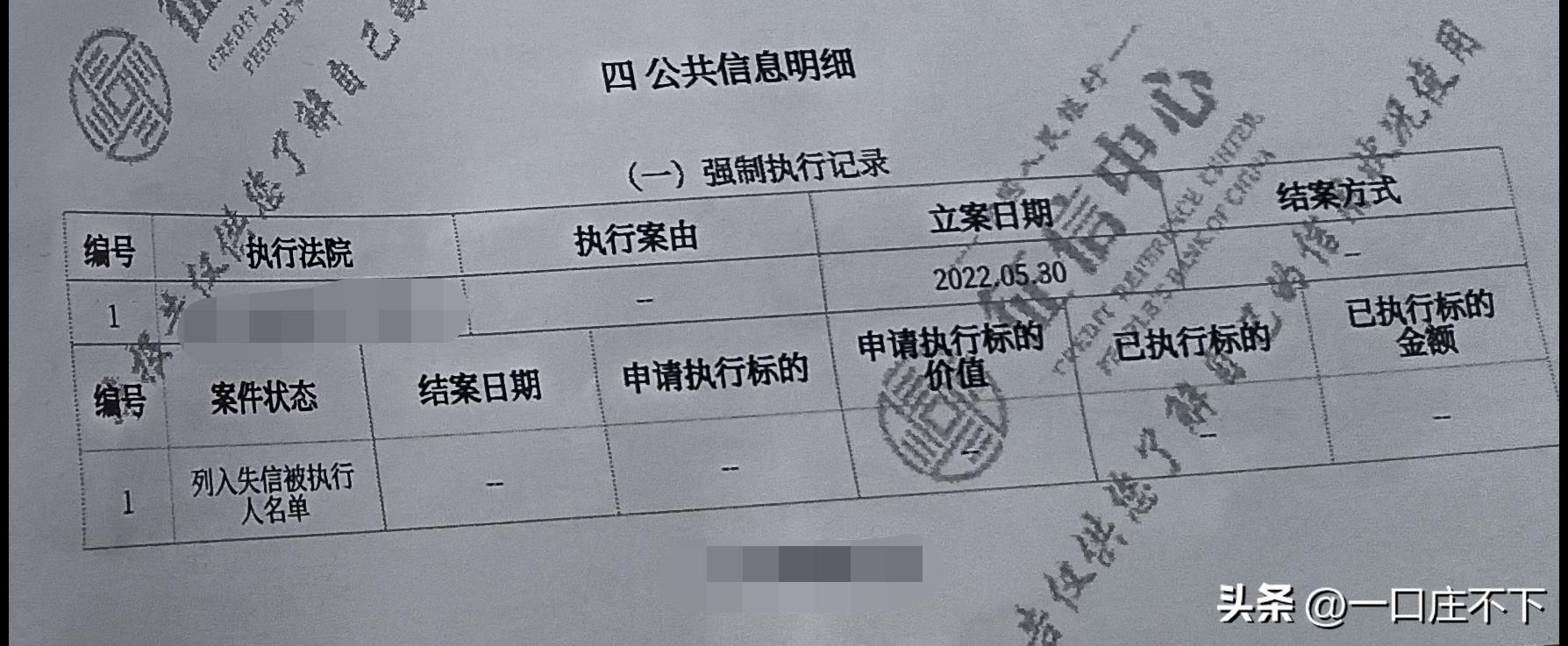

第四部分:公共信息

由欠税记录、民事判决记录、强制执行记录、行政处罚和奖励记录、住房公积金参缴记录、执业资格记录等组成。

公共信息明细--示例

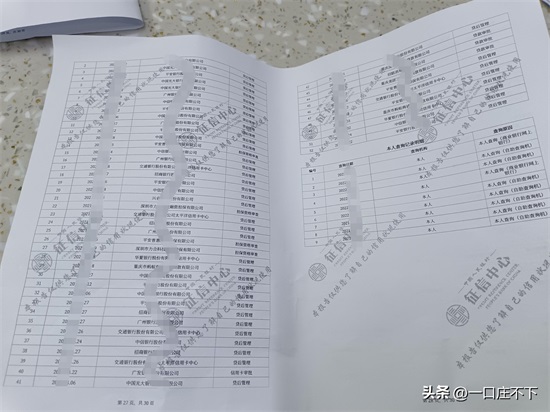

第五部分:查询记录

主要展示个人信息主体最近两年内被机构因贷款审批、信用卡审批、融资审批、担保资格审查、保前审查等用途查询的记录明细,以及个人信息主体本人发起查询的查询记录明细。

查询记录--示例

温馨提示:1、贷款审批:是指你申请了“某机构”的贷款;2、信用卡审批:是指你申请了“某机构”的信用卡;3、法人资格担保审查:是指你名下企业申请了贷款,你为担保人;4、保前审查:一般是保险机构查询,你在保险机构申请了贷款或购买保险,或申请了保险机构兜底的业务;5、贷后管理:是指已经发放的贷款或信用卡机构不定期的查看您近期的征信情况。

只要在正规机构有申请就会产生查询记录,通过查询记录,现申请的机构可以判断您历史在哪些机构有做什么样的业务申请,所以在没有资金需求时建议别轻易查征信,因为你近期的查询越多,就证明近期资金缺口很大,这样银行或机构就会严格审核。

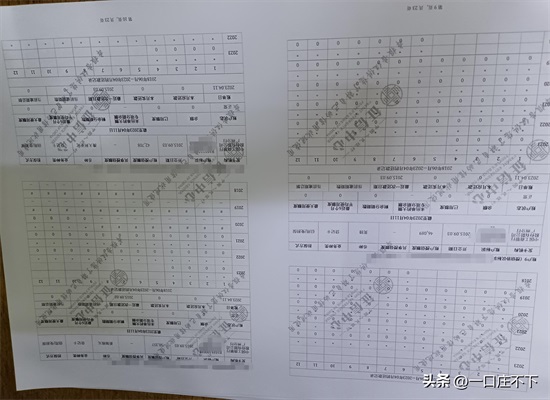

还款状态说明:

还款记录明细表中的符号标点,银行或机构可以通过还款记录表很清楚的知道用户是否守约,逾期和逾期时间。

还款状态说明--示例

* -- 表示本月没有还款历史,还款周期大于月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

N -- 正常(表示借款人已按时足额归还当月款项);

1 -- 表示逾期1-30天;2 -- 表示逾期31-60天;

3 -- 表示逾期61-90天;4 -- 表示逾期91-120天;

5 -- 表示逾期121-150天;6 -- 表示逾期151-180天;

7 -- 表示逾期180天以上;

D --担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

Z --以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款。仅指以资抵债部分);

C --结清(借款人的该笔贷款全部还清,贷款余额为0。包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

G--结束(除结清外的,其他任何形态的终止账户)。

2024-11-21 09:39:48

2024-11-21 09:37:36

2024-11-21 09:35:23

2024-11-21 09:33:10

2024-11-21 09:30:57

2024-11-21 09:28:44

2024-11-21 09:26:31

2024-11-21 09:24:18

2024-11-21 09:22:05

2024-11-21 09:19:53

2024-11-21 09:17:40

2024-11-21 09:15:27

2024-11-21 09:13:14

2024-11-21 09:11:01

2024-11-21 09:08:48

2024-11-21 09:06:35

2024-11-21 09:04:23

2024-11-21 09:02:10

2024-11-21 08:59:57

2024-11-21 08:57:44