“四凶”指的分别是什么?他们的恶名遗臭万年

“四凶”指的分别是什么?他们的恶名遗臭万年 四凶,中国神话传说中由上古时代的舜帝流放到四方的四个凶神。四凶在《左传》和《史记》中均有记载,但是内容却不尽相同。下面就...

2024-10-21 02:35:37

农商行的前世今生,你所不知道的曲折农村金融发展史

你知道农商行吗?

我国历史上第一家农信社于1923年6月,在河北香河县成立,目的是为了恢复自然灾害后的农村经济。

二十世纪二十年代左右,我国北方连年遭受自然灾害,尤其是河北、山西、陕西、山东、河南等地的旱灾,造成几千万灾民背井离乡,仅死亡人数就多达50万人。

此时,一些国际、国内人士在各地组建义赈团,救济灾民。为了协调救灾行动,在国际统一救灾总会主导下,成立了“中国华洋义赈救灾总会”。

救灾过后,为了恢复发展农村经济,在中国合作运动先驱薛仙舟合作经济的影响下,许多爱国爱民积极推动下,“救灾总会”决定将剩余的救灾款集中起来,用于发展农信社,通过农信社达到帮助农民解决生产生活的目的。

当时香河农信社的宗旨是以社员共同责任,向社员放贷,并以能指明正当用途之社员为限,养成社员之简朴自助及合作精神。

合作社社员人选,俱为村中公正之人,入社后必须勤勉自爱,保持信用。

当时的贷款用途主要分四种:一是购买农资;二是购买车辆、牲畜;三是农田水利工程;四是婚丧嫁娶等。贷款期限根据实际情况确定,利率按最低利率执行,担保方式包括社员担保、不动产、动产、未收获的庄稼等等。

由于农信社激发了当地有识之士和农民群众的互助合作道路的积极性,因此发展极快。

到1928年2月,在河北、江苏等地56个县,成立农信社442个,社员13711人,自筹资金2.58万。

但是好景不长,1927年11月,北伐反动军阀怀疑农信社是共产主义性质的经济组织,因此下令清查各地农信社,许多农信社被当地警察取缔、查封。

早期国民党为了维护自己的统治,在,陈果夫的提议下,开展合作运动,公布了《农村合作社暂行规程》、《合作社法》,并开办了《中央合作人员训练所》,并在实业部内设立合作司,后来改为合作事业管理局,并成立中央合作金库,对全国合作组织融通资金。这些对当时的农村金融合作的推动有一定的进步意义。

到了1949年2月底,在国民党统治区的农信社大约5万余个,社员数量达千万以上。但是由于国民党将信用社当做维护反动统治的工具,在资金上、物资上用于围剿革命根据地,而不是用于农村经济发展。此外,很多信用社被坏人把持,变成沦为少数人服务的工具,沦为土豪劣绅和保长剥削农民的工具。这些人假借合作之名,行囤积居奇之实,中饱私囊。

当时由于长期陷入战乱,物价飞涨,地方政府官员和仁人志士无暇顾及信用社发的发展,最终在内忧外患之下,信用社逐步消亡。

新中国成立初期,由于金融物价不稳,导致高利贷横行,严重影响了经济发展和人民生活。为了解决人民所需,国家顺应时势,继续发展农信社。

1951年5月,中国人民银行召开了第一次全国农村金融工作会议,要求省以下各级银行把80%的精力放在农村金融工作上,开展信用合作试点,并颁发了《农村信用合作社章程准则(草案)》、《农村信用互助小组公约(草案)》、《农村信用合作社试行记账办法(草案)》。

这一年,也被主流史学家视为新中国的信用社正式发起的元年。

在国家的大力推动下,信用社由建国初期的97个,发展到12.6万个,最后合并为88368个。

当时信用社最主要的任务就是促进农村经济发展以及打击商业投机和高利贷剥削。

但是信用社的快速发展,出现了一系列问题。

由于专业干部缺乏、管理混乱、缺乏发展资金,导致业务长期不得发展,出现严重亏损,还有少部分别有用心的人钻空子,把信用社变成个人牟利的工具。在这种情况下,很多地方出现了合作社垮台,社员退社的情况。

此后,信用社历经多个部门进行管理。由于上级管理部门的频繁更换,导致农信社的发展举步维艰。

1954年至1955年,由人民银行领导。

1956年至1957年,由农业银行领导。

1958年至1962年,由人民银行领导(实际上先下放到人民公社和生产大队管理)。

1963年至1965年,归农业银行领导。

1966年至1968年,归人民银行领导。

1969年至1977年,归财政部领导。

1978年,归人民银行领导。

1979年至1995年,归农业银行领导。

1992年至2002年,归人民银行领导。

2003年至2006年,归银监会监管,成立省联社的地方,归省政府管理,没有成立省联社的地方归银监会管理。

2007年以后,归省政府管理。

不管你有没有看花,反正我是花了。

频繁的管理部门更替,导致信用社发展十分缓慢。而且由于专业人才的缺乏,和合理的内外部监管,导致内部管理混乱,发生过许多案件,产生了非常不好的社会负面影响。

到了2019年,大部分地区的农信社在国家的引导和大力支持下,纷纷转制成为了农商行。

据统计,把全国的农商行、农信社、农合行全部合并为一家农村金融机构,截至2017年末,全国农村金融机构资产总额为32.82万亿,规模超过“宇宙第一大行”中国工商银行。

虽然农信社几经辗转,但是在支农支小这件别人看不上的“小生意”里,坚持了近百年。全国农村金融机构里,农商行以不到10%的贷款份额,占据了全国20%以上小微贷款份额。

但是现在由于种种原因,许多农商行偏离了支农支小的初心,开始将贷款资金投向房地产开发和住房按揭贷款上面,出现了非农化趋势。

银保监会发现这一趋势以后,在2019年下发了《关于推进农村商业银行坚守定位 强化治理 提升金融服务能力的意见》(〔2019〕5号),要求农商行回归本源,坚持三农和小微定位,限制农商行通过同业和投资等方式进行扩张,超过5000万的大额贷款占比逐年下降到30%,业务原则上不跨县(区)。

这份文件下来以后,虽然明确了农商行的定位,但是也扼杀了农商行的发展,尤其是农商行贷款集中在当地以后,风险不能分散,加上每年省联社下达的各种不符合当地实际的任务指标,让各级农商行抱怨不已,而且极易导致出现区域性风险。

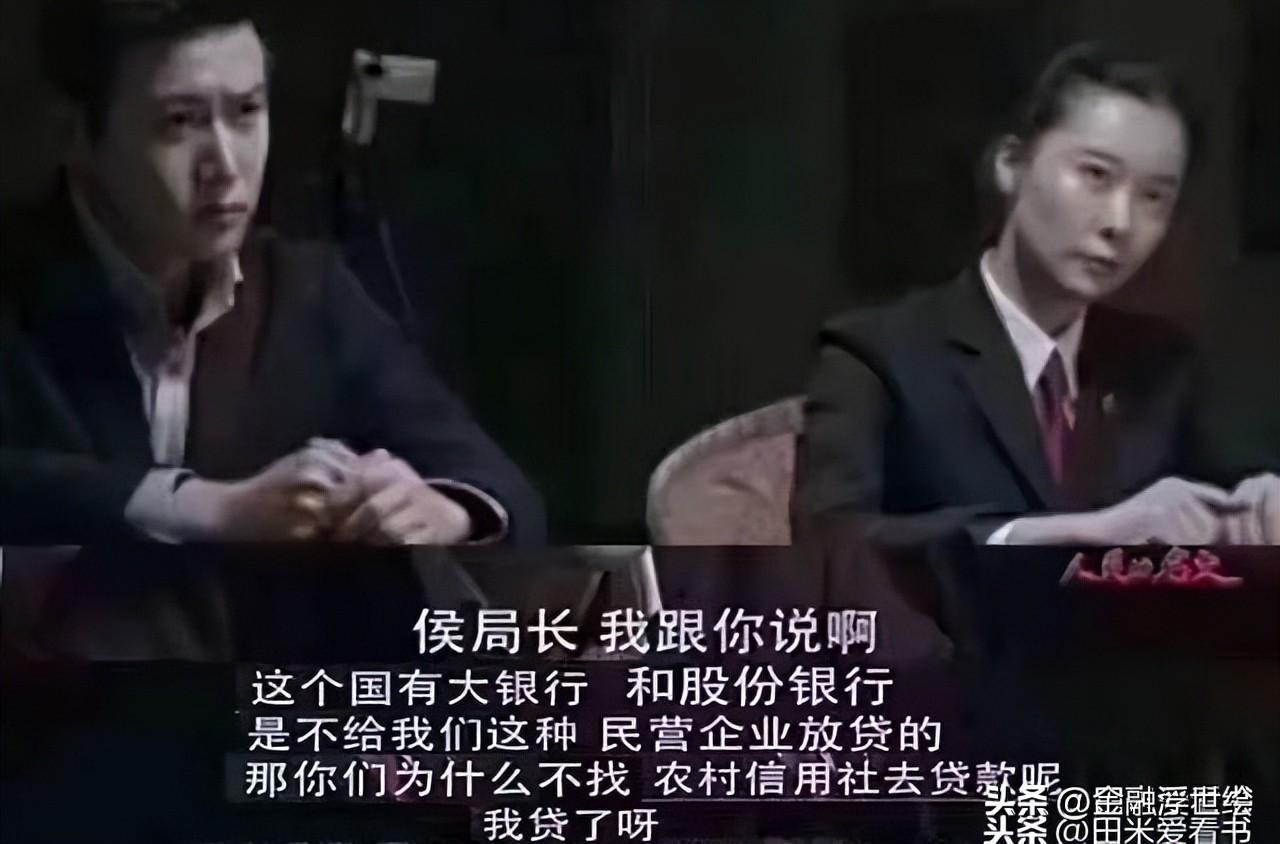

这份文件下来以后,《人民的名义》里的大风厂老板蔡成功再想贷款5000万就很难了。

未来农信社还将继续改革下去,但是如何改,各省都在摸索一条适合自己的发展道路。但是不管怎么改,有四条底线是必须坚守的。

一是坚定支农支小本色不能变,坚决不做农村资金的“抽水机”。在现有的金融制度安排下,很多银行扮演者农村资金“抽水机”的角色,把农村的存款收进来,然后在城市里放贷款,导致农村发展资金严重缺乏。农商行的改革方向上,一定不能扮演“抽水机”的角色,否则农村信贷谁来做?“三农”发展重担谁来挑?

所以农商行改革必须要求回归本源,回归“三农”,回归小微,回归县域。

二是坚决维护农信社体系的完整性和稳定性。不能像历史上多次改革一样,把机构改散,把人心改乱。

三是要弱化省联社的行政管理职能,强化省联社的服务职能,把省联社改成一个利益联合、定位服务、专业高效的服务平台。

四是要不断加强法人行社的风险防控能力和盈利能力,不仅包括各级法人行的信贷防控风险的能力,更包括案件风险防控的能力,既要打击高层违纪违规的大老虎,也要拍底下不守规矩的小苍蝇。

农商行的改革还远未结束,最终改革以后的农商行会变成什么样,会不会继续坚持支农支小的初心不变,我们且拭目以待。

2024-10-21 02:35:37

2024-10-21 02:33:21

2024-10-21 02:31:05

2024-10-21 02:28:49

2024-10-21 02:26:34

2024-10-21 02:24:18

2024-10-21 02:22:02

2024-10-21 02:19:47

2024-10-21 02:17:31

2024-10-21 02:15:15

2024-10-21 02:12:59

2024-10-21 02:10:43

2024-10-21 02:08:27

2024-10-21 02:06:11

2024-10-21 02:03:55

2024-10-21 02:01:38

2024-10-21 01:59:21

2024-10-21 01:57:04

2024-10-21 01:54:47

2024-10-21 01:52:30